央妈最常用法宝公开市场操作,是指央妈通过在公开市场上拿钱买卖有价证券,来调节货币供应量和利率。这法宝其实是个百宝箱,央妈不断鼓捣出了很多小玩意儿,使用起来比较灵便,效果比较温和。最初主要是回购,后来补充了很多工具,有些还挺国际范儿。2013年初,央妈创设了常备借贷便利(SLF),2014年1月引入了短期流动性调节工具(SLO),2014年4月份创设了抵押补充贷款(PSL),2014年9月份创设了中期借贷便利(MLF),2015年10月,又扩大信贷资产质押再贷款扩围。百宝箱的工具越来越丰富多样。

下面我们打开百宝箱,来看看这些新奇的工具。我们可以先从三个方面整理比较下:

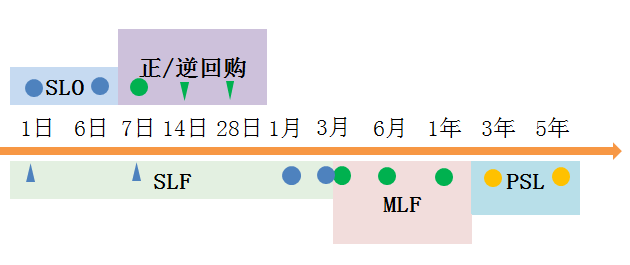

首先,工具长短不同。下图直观地显示了各类工具的贷款期限长度(图中圆点表示主要操作期限,三角形是辅助操作期限),从短到长分别为SLO(1-6天),正/逆回购(7、14、28天)、SLF(一般1-3个月,1、7日较少),MLF(3个月到1年),PSL(3年到5年)。

第二,工具作用不同。不同长短的工具用来引导相应不同期限的利率,对应的,SLO引导超短期利率;逆回购引导短期利率,必要时用SLF调整;MLF引导中期利率。但有时央妈也会连续通过期限短的工具解决下稍长期的利率问题。此外,央妈也会通过调剂不同工具的使用量,来调整市场上资金的平均利率高低。

第三,使用范围不同,从窄到宽依次是PSL(政策性银行),MLF(政策性银行、商业银行),SLF与SLO(大中型金融机构)。

再一件一件看看这些工具的细节:

(1)回购,包括正回购和逆回购,这是央行最常用的工具。逆回购是指央行出钱,买交易商的证券,这样市场上钱就多了,同时约定几天后(7日为主,常态化操作,14、28日为辅),央行再按照原价加一定利息(按一定利率即逆回购利率计算)把券卖给交易商。正回购是指央行卖证券给交易商,交易商给央行钱,这样市场上的钱就少了,同时约定几天后央行再按照最初价加上利息买回来。这样,央行通过控制正/逆回购的节奏、规模、利率,来调节市场上钱的供应量和短期利率水平。

(正回购、逆回购的作用经常会搞混,大家只要记住,“水逆水逆”,放水的逆回购,逆回购就是给市场放水,钱就多了)

(2)短期流动性调节工具(Short-term Liquidity Operations,SLO)。(为了好记,姑且称为小“酸辣圈”吧)。这是用来调节比7天更短的货币供应和利率,也是采用回购的方式,时间从1天到6天都有。例如,2013年12月底,临近年末资金紧张,央行连续5天进行了SLO操作向市场投放钱,将资金利率缓和下来。

(3)常备借贷便利(Standing LendingFacility,SLF),市场俗称“酸辣粉”。大型金融机构缺钱了,可以向央行一对一申请抵押贷款,期限一般是1到3个月。一般在市场缺钱的时候,才用SLF来补充流动性,例如2013年下半年;市场不缺钱的石油一般不用,例如2016年第三季度仅操作了22.5亿元。央行可以通过SFL进行短期利率引导,将其作为“利率走廊”上限(下限是超额存款准备金率),就是说,如果市场利率大于某个值,有可能触发央妈强制使用,阻止金融机构之间的拆借,转向央行贷款。这个工具不常用,平常备着,所以叫“常备”。

(4)中期借贷便利(Medium-term Lending Facility,MLF),俗称“麻辣粉”。这工具要求借钱的银行投放于三农和小微贷款,期限一般为3个月、6个月和1年。MLF的量很大,央行每月进行常态化操作,2016年前三季度累计开展操作 3.2万亿元,期末余额为 1.9万亿元,成为基础货币供给的重要渠道,并以此引导中期利率。(央妈喜欢麻辣粉多于酸辣粉)

(5)抵押补充贷款(Pledged Supplementary Lending,PSL),就称为“颇酸辣”吧。央妈为了支持特定政策性银行完成国家重点项目(例如国开行的棚改项目),直接提供一部分低成本抵押资金,期限是3-5年,这就是抵押补充贷款。

随着利率市场化的推进,为了提高货币调控效果,央妈的百宝箱还在不断丰富着。